Акции "Абрау-Дюрсо" попытаются вернуться в восходящий тренд

Последний обзор по Абрау-Дюрсо Бориса Титова я делал 23 марта, тогда акции стоили 210 ₽ и я ожидал коррекции до 176 ₽, а оттуда роста. По факту акции падали до 175-195, простояли на этом уровне ~4 месяца, а оттуда падали еще ниже вплоть до 158 ₽. Мой прогноз сработал только в первую часть — коррекции, а роста не случилось. Сейчас акции стоят 176 ₽, давайте посмотрим, чего ждать дальше.

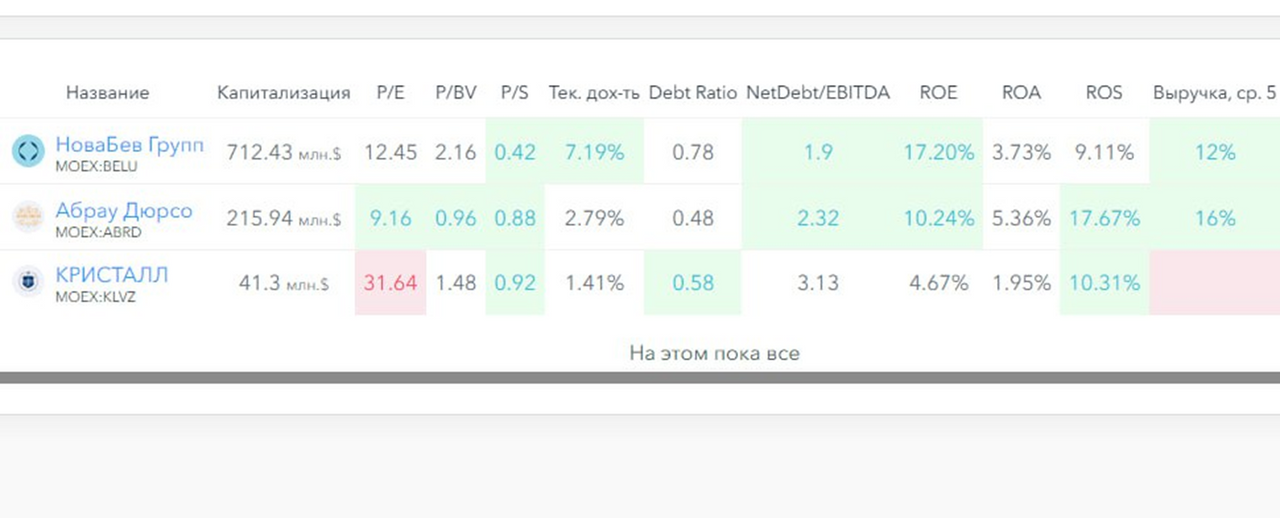

Основные метрики

- Капитализация: 215M$ — компания малой капитализации

- P/E — 9.16

- P/S — 0.88

- P/B — 0.96

- EPS — 19.21 ₽

- EBITDA — 4.1B р.

- EV/EBITDA — 6.45

По сравнению с прошлым обзором акции стали оцениваться существенно дешевле по метрикам, выросла и прибыль на акцию. Опубликован отчет за 2024 год, его и разберем.

Новостной фон

«Абрау-Дюрсо» признали лучшим винным курортом мира и вручили ему награду за лучшую международную практику энотуризма на II Глобальном саммите в китайском городе Яньтае.

«Абрау-Дюрсо» начнет поставки для бортового меню China Eastern Airlines. Для российских производителей вин это первый опыт отгрузок своей продукции зарубежному перевозчику. — Ъ

«Абрау-Дюрсо» вступит в Ассоциацию эногастрономического туризма БРИКС — Титов — ТАСС

«Абрау-Дюрсо» сохраняет план по экспорту в 2025 году 2 млн бутылок продукции.

Финансовое здоровье

- Собственный капитал за 2024 год вырос на 34%

- Чистый долг за 2024 год вырос на 7%

- Net Debt / EBITDA — 2.32, это значение стало примерно в 2 раза ниже, чем год назад. Но все равно долговая нагрузка еще достаточно высокая.

Существенно вырос СК, упало значение чистого долга к EBITDA. Ситуация существенно улучшилась.

Выручка, прибыль:

- Выручка за 2024 год выросла на 40%

- Прибыль за 2024 год выросла 43%

- Свободный денежный поток в 2024 году остался отрицательным и упал на 28% до минус 2,52B р.

Основные акционеры (по данным на конец 2023 года):

58% — Зарицкая Е.А.

31,8% — Титов П.Б.

1% — Лозовский И.В.

Сравнение с конкурентами

В своем секторе это одна из 3 компаний, находится в серединке по капитализации между НоваБев 712M$ и мини-компанией КРИСТАЛЛ за 41M$. По метрикам Абрау-Дюрсо оценивается дешевле остальных. По долговой нагрузке в среднем по сектору. По метрикам рентабельности в среднем по сектору. По росту выручки за 5 лет лучше сектора.

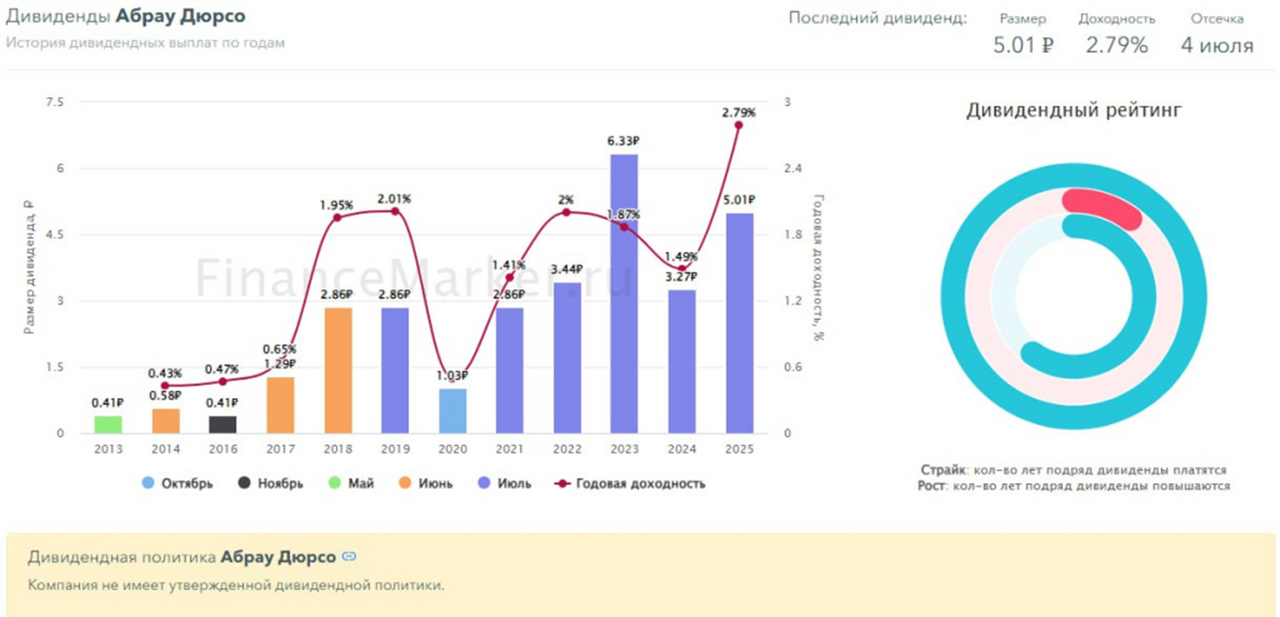

Дивиденды

Компания более 10 лет стабильно выплачивает дивиденды, но их размер довольно скромен, так в 2023 году это было 1,87%, за 2024 год всего лишь 1,49%, а в 2025 году 2,79%. Компания дивидендов много не платит, здесь это скорее как бонус.

Технический анализ

Индикаторы на дневном ТФ подошли к очередной точке, откуда либо дальше падать, либо расти. Поэтому прямо сейчас 50/50, но судя по тому, что происходит на рынке, рост более очевиден. Как может выглядеть этот рост отобразил на графике, но повторюсь, здесь вероятность именно такого роста несильная, условно 55% за рост, 45% за падение. Также на долгосрочном графике у компании долгосрочно восходящий тренд, из которого цена сейчас выпала. Думаю, будет попытка вернуться в этот тренд роста.

Выводы

За 2024 год у компании стало всё существенно лучше: вырос собственный капитал, выручка, прибыль. По метрикам акции стали оцениваться дешевле сектора. Т.е. у компании все стало заметно лучше, а котировки валяются на дне. Думаю, тут может быть отложенный рост до справедливых значений. А это где-то +50-100% с текущих. Есть потенциал для роста.

Не является индивидуальной инвестиционной рекомендацией.

https://www.finam.ru/publications/item/aktsii-abrau-dyurso-popytayutsya-vernutsya-v-voskhodyashchiy-trend-20250811-1753/