Налог на профессиональный доход в 2022 году: как стать самозанятым, кому подходит этот налоговый режим

Налог на профессиональный доход — это новый специальный налоговый режим для самозанятых граждан, который можно применять с 2019 года. Действовать этот режим будет в течение 10 лет.

Эксперимент по установлению специального налогового режима проводится на территории всех субъектов РФ.

Что такое налог на профессиональный доход

НПД, или налог на профессиональный доход, не является каким-то дополнительным видом налогообложения. Это специальный налоговый режим, относительно новый по сравнению с другими налоговыми режимами– он был введен в качестве эксперимента в 2019 году.

Переход на НПД – дело добровольное.

Если предприниматель, работающий как ИП или ООО, не переходит на новый налоговый режим, то он по-прежнему обязан выплачивать те налоги, которые предусматривает его система налогообложения. Заставить вас стать самозанятым никто не может.

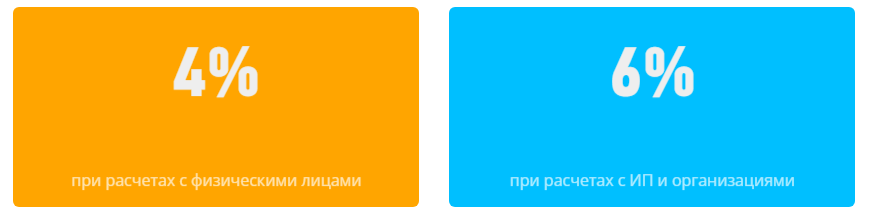

Если же гражданин как физлицо или ИП переходит на НПД (то есть становится самозанятым), то он получает право на льготную ставку в 4% при условии совершения сделок с физическими лицам или 6%, если работает с юридическими лицами.

Такой налоговый режим позволяет вести бизнес легально многим россиянам, получающим дополнительный доход от подработок, при этом не придется платить штраф за незаконную предпринимательскую деятельность в случае обнаружения этой деятельности.

Кому подходит этот налоговый режим

НПД могут применять физлица и индивидуальные предприниматели (самозанятые), у которых одновременно соблюдаются следующие условия:

- Они получают доход от самостоятельного ведения деятельности или использования имущества.

- При ведении этой деятельности не имеют работодателя, с которым заключен трудовой договор.

- Не привлекают для этой деятельности наемных работников по трудовым договорам.

Приведем ряд примеров, обозначенных ФНС, когда налогоплательщикам (самозанятым) подойдет специальный налоговый режим:

Этот список не окончательный и не закрытый: перейти на НПД можно и при иных видах деятельности, соблюдая положения № 422-ФЗ от 27.11.2018.

.

Кому не подходит этот налоговый режим

Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ:

- продажа подакцизных товаров;

- продажа товаров, подлежащих обязательной маркировке;

- перепродажа любых товаров и имущественных прав (исключение: продажа личного имущества);

- добыча и/ли реализацией полезных ископаемых;

- при наличии трудоустроенных сотрудников;

- предпринимательская деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров;

- оказание услуг по доставке товаров с приемом (передачей) платежей за них в интересах третьих лиц (исключение: применение ККТ, которая зарегистрирована на продавца);

- при применении иных специальных налоговых режимов;

- при ведении предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц (исключение по ч. 4 статьи 15 Федерального закона №-422 ФЗ);

- если доходы превысили за год 2,4 миллиона рублей.

Ограничение по сумме дохода

Налог на профессиональный доход применяется только в том случае, когда сумма общегодового дохода не превышает 2,4 млн рублей. При этой ограничений суммы дохода в месяц нет.

Все поступления, а также общая сумма дохода фиксируются в приложении «Мой налог». Если случится так, что доход за год превысит лимит в 2,4 млн, то налогоплательщик должен будет платить налоги, по иным системам налогообложения:

- физические лица без оформления ИП – налог на доходы физических лиц;

- индивидуальные предприниматели должны подать уведомление о применении удобного для них режима налогообложения и выплатить налоги по предусмотренным им

При этом начала следующего года (после того периода, когда лимит был превышен), предприниматель сможет снова перейти на ПНД и платить налог на профессиональный доход. Чтобы вернуть спецрежим, придется соблюсти ряд формальностей:

- пройти регистрацию,

- отказаться от применения других спецрежимов, если они используются индивидуальным предпринимателем.

Налоговые ставки

Налоговая ставка зависит от того, кто оплатил работууслугу самозанятого: физическое лицо или юридическое.

Каждая операция проводится через приложение «Мой налог», в котором нужно указать статус покупателя, когда формируете для него чек.

Учет налоговых ставок и расчет суммы к уплате автоматизирован. Все операции и общая сумма видны в приложении.

Налоговый режим будет действовать 10 лет. И в указанный период ставки налога не изменятся.

Как стать налогоплательщиком налога на профессиональный доход

Чтобы использовать специальный налоговый режим (НПД), нужно пройти регистрацию и получить подтверждение. Без этого применение льгтной ставки налога и формирование чеков невозможно.

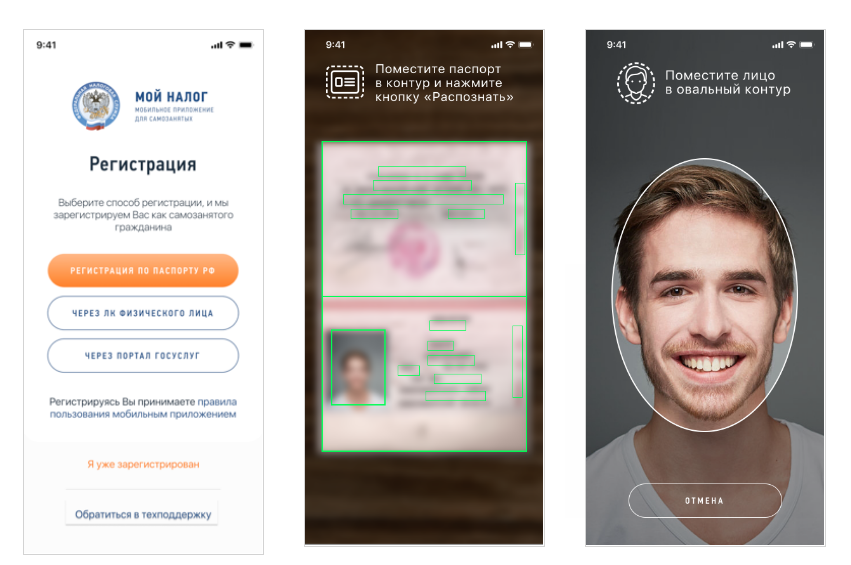

Регистрация в приложении «Мой налог» занимает несколько минут. Заполнять заявление на бумаге и посещать инспекцию не нужно.

Доступны несколько способов:

- сканируется паспорт для проверки, делается фотография (непосредственно на камеру смартфона);

- вводится ИНН и пароль, которые используются для доступа в личный кабинет физлица на сайте nalog.ru;

- через учетную запись на Едином портале государственных и муниципальных услуг.

Гражданин имеет возможность зарегистрироваться как самозанятый, обратившись в уполномоченные банки, а при отсутствии смартфона – работать через вэб-версию приложения «Мой налог».

Способы регистрации:

- Бесплатное мобильное приложение «Мой налог».

- Кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России.

- Уполномоченные банки.

- С помощью учетной записи Единого портала государственных и муниципальных услуг.

Регистрация занимает несколько минут. Заполнять бумажное заявление не нужно. Регистрация очень простая. Вместо подписи заявления нужно достаточно моргнуть в камеру.

Приложение доступно для скачивания.

Как рассчитывается сумма налога к уплате

Самозанятому гражданину не придется ничего подсчитывать самому: и налоговый вычет, и учет налоговых ставок, и контроль над лимитом дохода полностью автоматизированы.

От самозанятого требуется только аккуратное формирование чека по каждой операции, которая была оплачена клиентом.

Для вашего удобства в следующей публикации будет выложена видеоверсия данного материала.